El debate soe la transformación digital de la banca gira entorno a conceptos como la experiencia de usuario, la omnicanalidad, la verificación de la identidad digital, la biometría, el SNA (Social NetWork Analysis), el Big Data o la inteligencia artificial. Pero, ¿qué avances priorizamos porque aportan más valor o son realmente estratégicos para la empresa?

Para tomar decisiones, es fundamental basarnos en los datos, y tener identificados y cuantificados los generadores de valor para la entidad. Evidentemente, el valor asociado a estos generadores variará según el país o el segmento de mercado al que se dirige, pero establecerlos de la forma más precisa posible es esencial para la competitividad del sector financiero, ya sea banca, fintech o entidades de lending digital.

El valor actual del cliente para la banca digital

Para entender el valor actual del cliente debemos tener en cuenta su evolución en el entorno digital, ya que internet ha cambiado las expectativas de los consumidores. En el caso de la banca, quieren que sea más fácil de utilizar, tenerla disponible en cualquier canal o dispositivo que tengan a mano, en cualquier momento y desde cualquier lugar, y que se adapte mejor a sus particularidades financieras.

Por otra parte, el cliente digital supone para el sector financiero una excelente oportunidad para reducir costes, mejorar la retención del cliente y potenciar el cross-selling y el up-selling. Esta combinación de ahorro de costes e incremento del beneficio es clave para la competitividad del sector.

Pero, ¿cuál es el valor del cliente para la banca digital? El estudio de Backbase, The ROI of omni-channel digital banking, realiza una aproximación este cálculo.<>

¿Cómo calculamos el valor de un cliente?

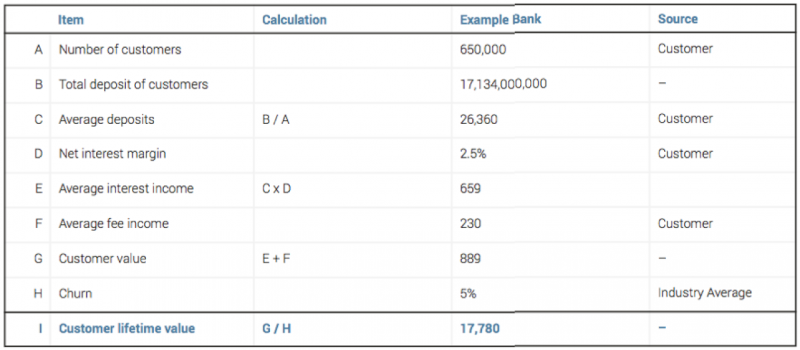

El estudio parte de un ejemplo ficticio, un banco minorista de tamaño medio con aproximadamente 650.000 usuarios. Si realizamos los cálculos grosso modo, para este ejemplo la media de beneficio por cliente sería de 890 $ anuales. Hay que tener en cuenta que, para bancos que gestionan grandes patrimonios, este beneficio por cliente puede multiplicarse por diez, mientras que empresas pioneras en canales digitales puede verse reducido.

En la tabla siguiente podemos ver los factores y cálculos que se han realizado para la aproximación.

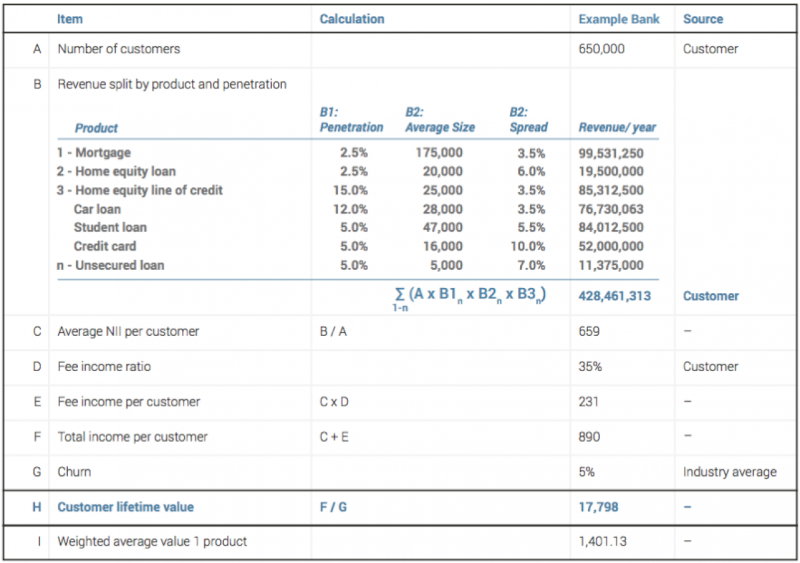

Si realizamos una aproximación más detallada al ROI del cliente, basada en los productos específicos que contrata, podemos ver no solo el valor real, sino qué productos contribuyen más a incrementar este valor.

Este tipo de análisis revela, por ejemplo, que las mejoras en el proceso de onboarding y adquisición para productos hipotecarios aportan más valor que para préstamos personales sin garantías.

En la siguiente tabla podemos ver el cálculo del valor con más detalle y en base a productos:

El valor de un cliente digital para cualquier entidad financiera es indiscutible. Lo que se deben perfilar son los matices: productos, segmentos de mercado y qué mejoras o implementaciones aportarán más valor.