El crecimiento de la economía digital europea ha comportado la necesidad de un mercado de pagos electrónico integrado, transparente y seguro tanto para consumidores como para empresas.

En este sentido, la nueva normativa PSD2 (EU Directive 2015/2366) y su ampliación de los estándares de la SCA tienen como objetivo regular a nivel legal el mercado de los servicios de pago en Europa. Pero, a la vez, las modificaciones que presenta respecto a la anterior PSD suponen una oportunidad para las entidades financieras de mejorar la relación con sus clientes e incrementar la captación a través de un onboarding 100% digital, más rápido y seguro.<>

Key drivers for PSD2 and SCA

La entrada en vigor de la normativa PSD2 implica, entre otras cosas, que más empresas entrarán dentro de la clasificación de "payment institutions", por lo que tendrán que aplicar los nuevos estándares regulatorios de seguridad y autenticación del usuario. Además, las empresas de servicios financieros o pagos electrónicos que no lo estén aplicando tienen que hacerlo antes del 14 de septieme de 2019.

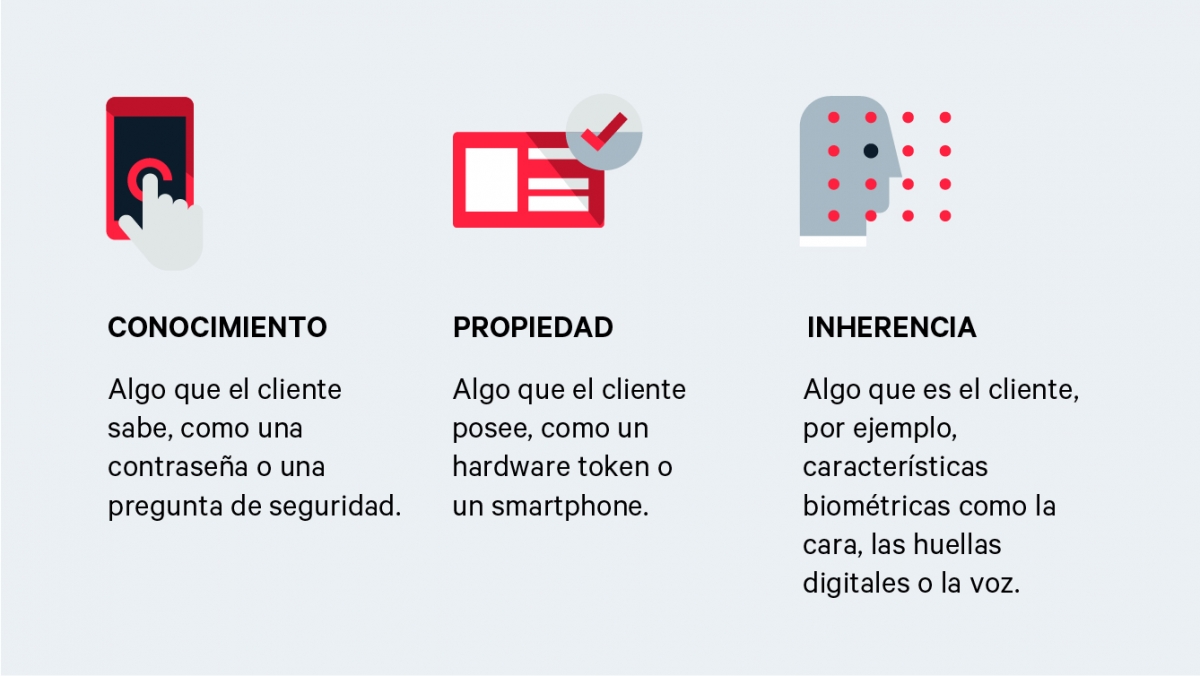

Un elemento clave de estos nuevos estándares es que se requerirá utilizar la SCA (Strong Customer Authentication) para la verificación de la identidad del usuario en los pagos electrónicos. Esto consiste básicamente en autenticar en base al uso de dos o más elementos categorizados como:

El objetivo de estos nuevos estándares de autenticación tiene como objetivo reducir el riesgo de fraude y garantizar la transparencia y la seguridad en los pagos electrónicos en el mercado europeo, pero a la vez suponen una excelente oportunidad de incrementar la adquisición de clientes.

¿Dónde está la oportunidad?

Aunque algunas partes de la PSD2, como la SCA, pueden ser vistas como una carga, lo cierto es que suponen también una oportunidad para mejorar el proceso de verificación de la identidad digital y garantizar la seguridad y satisfacción del usuario.

Con un proceso de verificación y autenticación 100% digital los usuarios pueden acceder a los servicios de pago de forma más rápida, fácil y segura, así que la entidad financiera no solo cumple con la nueva normativa PSD2 y reduce el riesgo de fraude, sino que proporciona una mejor experiencia al usuario e incrementa la captación y, por lo tanto, la rentabilidad en los canales digitales.

Es decir, las soluciones para la verificación de la identidad digital, como Mobile Verify establecen una relación de confianza mutua entre la persona y la empresa, a la vez que crea un proceso 100% online que cumple con la nueva normativa europea.

En resumen, la PSD2 revolucionará la industria de pagos digitales, desde la forma en la que pagamos online hasta la información que vemos cuando realizamos un pago, para conseguir un mercado integrado único más seguro y eficiente.

Descargar whitepaper Información y aprovechamiento de la directiva DSP2 y la SCA